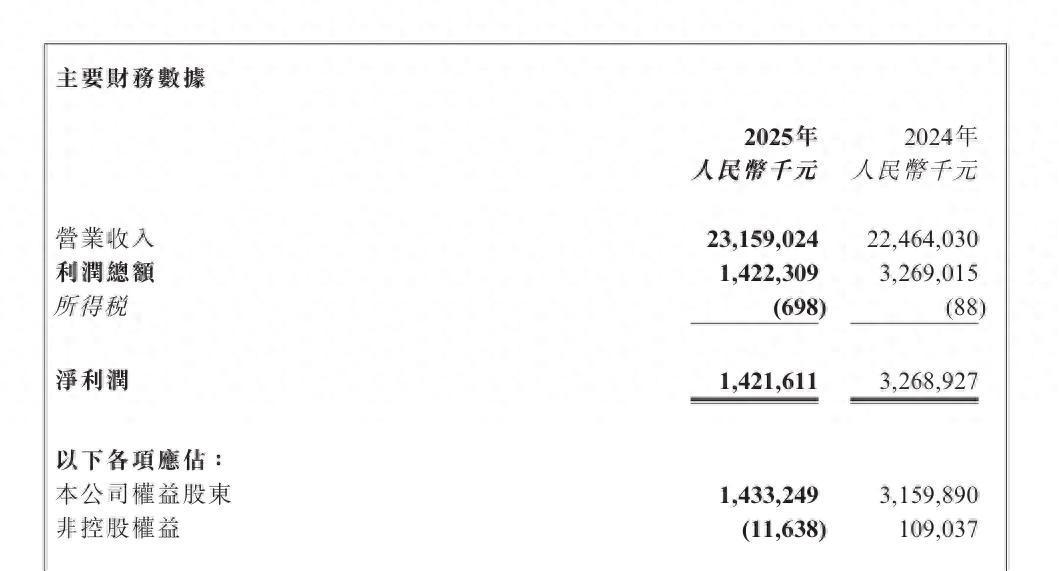

日前,德康农牧(02419)发布的公告显示,该公司2025年实现营收约231.59亿元,同比增长3.09%,营收增速显著放缓;净利润约14.22亿元,同比下滑56.5%;毛利率由2024年的23%减少至2025年的13.7%。

据公开资料,德康农牧于2023年登陆港股,专注于生猪及黄羽肉鸡的育种及养殖。

分业务来看,2025年,生猪板块仍为德康农牧第一大收入与利润来源,营收占比达81.2%。该公司全年生猪销量约为1082.8万头,同比增长23.3%,商品猪平均售价为13.74元/公斤,同比下降17.7%。德康农牧表示,公司逆势突围,充分发挥精益管理、育种成果有效转换、轻资产模式运营等一系列举措实现大幅降本。报告期内,生猪完全成本持续优化,头均利润、盈利效率稳居行业领先,叠加稳健现金流支撑,穿越周期能力持续增强。

家禽板块方面,德康农牧2025年实现收入约29.3亿元,同比下降10.6%;销量约8813.7万羽,同比基本持平;平均售价为13.66元/公斤,同比降低12.2%。

此外,德康农牧2025年辅助产品板块实现收入14.22亿元,同比增长55.25%,主要得益于屠宰业务增长。

从成本端来看,2025年,德康农牧管理费用同比增长3.1%至13.08亿元,主要原因为管理人员薪酬增加,保险费用随规模增加而增加;销售费用同比增长1.9%至1.03亿元,主要原因为销售人员薪酬增加;财务费用同比减少45%至2.05亿元,主要是由于银行贷款利息支出受贷款总额减少以及利率下调而减少,银行存款利息收入受存款规模增加而提高。

二级市场上,截至3月20日收盘,德康农牧涨2.20%,报78.9港元/股,总市值305亿港元。

天金策略提示:文章来自网络,不代表本站观点。